728x90

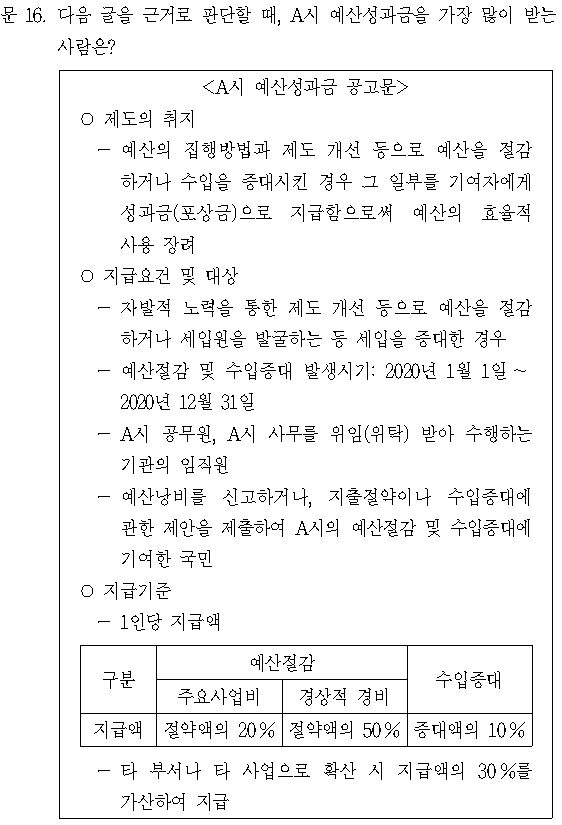

문제

해설

▷ 정답 ②

①. (X)

甲은 2019년 12월 주요사업비를 절약한 사례로서 예산절감 및 수입증대 발생시기인 2020년 1월 1일~2020년 12월 31일 내에 해당하지 않는다. 따라서 A시 예산성과금을 받지 못한다.

②. (O)

乙은 주요사업비의 예산을 3천 5백만 원 절감하였고, A시청 전 부서에 확대 시행되는데 기여하였으므로 30%가 가산된다. 따라서 3,500×20%×1.3 = 910만 원의 A시 예산성과금을 받는다.

③. (X)

丙은 수입중대에 기여하였으므로 증대액의 10%를 A시 예산성 과금으로 받는다. 따라서 8,000×10% = 800만 원의 A시 예산성과금을 받는다. (국민도 A시 예산성과금을 받을 수 있다)

④. (X)

丁은 경상적 경비 1천 8백만 원을 절약하였으므로 절약액의 50%를 A시 예산성과금으로 받는다. 따라서 1,800×50% = 900만 원의 A시 예산성과금을 받는다.

⑤. (X)

戊는 경상적 경비 1천만 원을 절약하였으므로 절약액의 50%를 A시 예산성과금으로 받는다. 따라서 1,000×50% = 500만 원의 A시 예산 성과금을 받는다.

또 다른 근거 : 戊는 A시장의 지시를 받아 사무용품 조달방법을 개선하였으므로 “자발적 노력을 통한” 것이 아니라고 볼 수도 있다. 따라서 A시 예산성과금 제도의 대상이 아니라고 할 수도 있다.

반응형

'5급 공채 (행정고시) > 2021년 가책형' 카테고리의 다른 글

| [21행(가)-18해] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 18번 해설 (0) | 2021.10.07 |

|---|---|

| [21행(가)-18] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 18번 (0) | 2021.10.07 |

| [21행(가)-17해] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 17번 해설 (0) | 2021.10.07 |

| [21행(가)-17] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 17번 (0) | 2021.10.07 |

| [21행(가)-16] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 16번 (0) | 2021.10.06 |

| [21행(가)-15해] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 15번 해설 (0) | 2021.10.06 |

| [21행(가)-15] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 15번 (0) | 2021.10.06 |

| [21행(가)-14해] 2021년 5급 공채 (행정고시) PSAT 상황판단 가책형 14번 해설 (0) | 2021.10.06 |

댓글